首页

论坛

家园

【谣言举报】

实名认证

开启辅助访问

请登录

立即注册

快捷导航

QQ帐号登录

头料

»

论坛

›

中华头料

›

河南头料

›

房奴“减负”倒计时 百万房贷元旦起最多少还785元

返回列表

房奴“减负”倒计时 百万房贷元旦起最多少还785元

[复制链接]

我和基友的日常

发表于 2018-3-21 09:26:25

|

显示全部楼层

|

阅读模式

摘要:今年内央行连续5次降息,其中多数房贷"次年1月1日"调息的原则将在2016年1月得到正式调整。也就是说,从下个月开始,房奴们的月供额将得到骤减,这着实令人期盼。假如您贷款100万元,贷款20年,按照现行利率6.15%计算,月供7251.12元;按10月24日之后的利率计算,您需月供6544.44元...

距离2016年的到来还有倒数18天,这对于正在还房贷的南京市广大房奴来说,是个利好消息!因为,今年虽然经历了五次降息,但是房奴的月供要到元旦才能调整,也就是说,过了元旦,房奴的月供就可以少还了!这真是一个喜大普奔的消息。

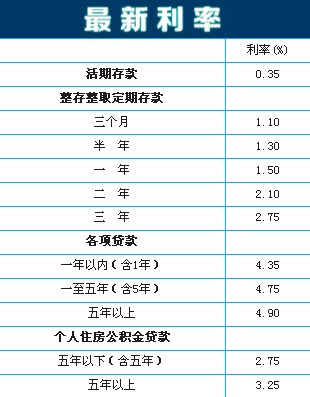

年内五次降息 现行利率史上最低

2015年内央行的五次降息具体调整如下:

因此,自明年元旦起,金融机构一年期贷款基准利率4.35%,五年以上利率为4.9%。详见下图:

元旦起,百万房贷月供最多省785元

贷款100万元,贷款20年,按照现行利率6.15%计算,月供7251.12元;按10月24日之后的利率计算,您需月供6544.44元。相比之下,现行利率为您月供节省了约707元。

您贷款100万元,贷款30年,按照现行利率6.15%计算,月供6092.28元;若按10月24日之后的利率计算,您需月供5307.27元。二者相比,现行利率为您月供节省了约785元。

南京目前有两种调息方式 “调息”不一定到元旦

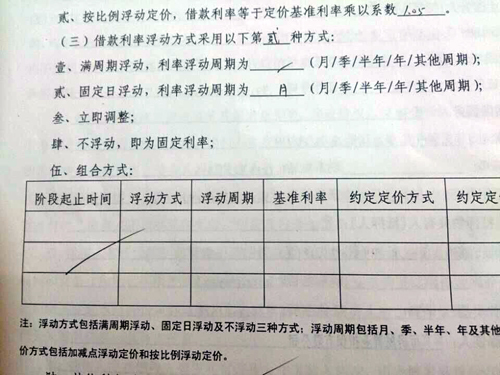

根据贷款合同,贷款时贷款人跟银行需要约定利率浮动方式和浮动周期,其中,浮动方式有三种,浮动周期有四种。

三种浮动方式

1.满周期浮动

满周期浮动是指根据贷款人在签订贷款合同时跟银行约定的浮动周期,从下款之日算起,每个周期调整一次,央行的利率如果有变化,月供要到下个周期日才会调整。

2.固定日浮动

固定日浮动是指贷款人在签订贷款合同时跟银行约定一个固定日期调整利息,比如每年的1月1日,那么在一年中不管央行利率怎么调整,一律要到次年的1月1日才能调整月供,调整的月供依据最近一次央行调息后的利率为基准。

3.不浮动

不浮动是指不论央行利率如何变化,贷款人的月供始终不变,始终执行下款时候的利率。

四种浮动周期

1.按月浮动

按月浮动,是指只要央行的利率有所变化,贷款人的贷款利息次月就会调整。

2.按季浮动

按季浮动,是指央行的调息之后的在下个季度的相应日期生效,贷款人的贷款利息到下个季度会发生相应改变。

3.按半年浮动

按半年浮动,是指根据下款日或者约定的固定日期,以半年为周期,在央行调息之后的下个周期日生效。

4.按年浮动

按年浮动,是指以一年为周期,如果浮动方式是固定日浮动,那么就到每年的固定日期调整利率,央行的利率调整一律到这个日期才能生效;如果浮动方式是满周期浮动,那么从贷款人的下款之日起,每年的这个日期调整利率,央行的利率调整一律到次年的这个日期才能生效。

需要说明的是,浮动方式和浮动周期可以自由组合,根据贷款人跟银行签订的贷款合同的约定为准,每个银行允许的浮动方式和浮动周期都不一样。具体采用哪种方式和哪种浮动周期,需要贷款人与银行协商决定。

理论上说,按照上述三种浮动方式和四种浮动周期,利率调整方式总共有9种可能的选择。但365二手房咨询了365安家贷按揭贷款经理童身贵,童身贵表示:“目前在南京,各家银行采取的调息方式不一样,但一般只有固定日按年调息和满周期按年调息两种,就是说只能在每年的1月份或者是下款日调息。”

那么,到底应该选择哪种调息方式更合理呢?银行人士提醒,对于长达10年-20年还款期限的房贷客户而言,没必要刻意选择或更改调息方式。

童身贵分析:“房贷是一项长期贷款,在降息时候可能是按月调整比较划算,但是在央行加息时候,月供一样会增加。所以,采取哪种浮动方式和浮动周期,对于买房人来说,差别不大。

TIPS:等额本息和等额本金 哪种还款方式最省钱?

也许很多没买过房子的人,都不知道还银行贷款还有方式可以选的。家庭条件有限,能够省一点就省一点。还款方式有以下两种方式,供大家参考。

1、第一种方式——等额本息还款

等额本息贷款采用的是复合利率计算。在每期还款的结算时刻,剩余本金所产生的利息要和剩余的本金(贷款余额)一起被计息,也就是说未付的利息也要计息,这好像比“利滚利”还要厉害。在国外,它是公认的适合放贷人利益的贷款方式。

其实,你在看房时,售楼小姐给你算的都是这种,因为每月还款数额固定,而且相对于另一种方式,这个金额更小,更容易被买房者接受。但是你们知道这个的真实还款情况是什么样吗?

以贷款20年,贷款100万,基准利率来算,每个月需要还6544.44元。而每个月还银行6544.44元中,大部分是银行利息,而本金还的较少。

到了还款期限一半的时候(比如是20年还,你已经还了10年了),利息已经在前10年还的差不多了,但是你的本金还有很大部分没还的,这些是必须还的,即便你10年后条件好很多了,可以提前还了,但是后面的基本是本金,利息很少,你提前还已经没有什么意义了。

你在银行基本只跟你说这一种,因为这样,银行的利益才会最大化。

大部分家庭,既然贷款20年,不可能会在很短几年就还完,但是10年后一般能还完。这样,银行的利息收益会减少很多,所以,他们这种方式让你前10年都在还利息,而本金基本没怎么减少。就算你有钱了,再还,银行的利息都收入了绝大部分了,你提早还对银行没什么损失。

2、第二种方式——等额本金还款

等额本金贷款采用的是简单利率方式计算利息。在每期还款的结算时刻,它只对剩余的本金(贷款余额)计息,也就是说未支付的贷款利息不与未支付的贷款余额一起作利息计算,而只有本金才作利息计算。

银行不会主动提出有这种还款方式,基本都只说前一种。还是以贷款20年,贷款100万,基准利率来算,第一个月需要还8250元,每月还的钱要比等额本息多1700多元。第2个月开始,只还8232.99元,因为本金上月已经还了一部分,这月利息重新计算,以此类推每月递减17.01元,越到后面还款压力越小。

而最重要的是,当你要提前还款的时候,比如5年后,因为你选择的方式,本金还的更多,这个时候本金已经相对上一种方式要减少了许多,提前还款的本金部分冲抵的更多,这样重新计算利息的时候要少许多利息支出。

而且就算不提前还,这种方式,如果按照贷款20年来算的话,要少还近8万的利息,按照30年来算的话,要少还10几万的利息!只是前期压力较大!

365安家贷童经理建议:在综合考虑生活幸福感、货币时间价值、每月还款的承受力等因素的前提下,等额本息还款每月的还款额度相同,所以比较适宜有正常开支计划的家庭,特别是年轻人,经济条件不允许前期投入过大,可以选择这种方式,如公务员、教师等收入和工作机会相对稳定的群体;等额本金还款因为在前期的还款额度较大,而后逐月递减,所以比较适合在前段时间还款能力强的贷款人,当然一些年纪稍微大一点的人也比较适合这种方式,因为随着年龄增大或退休,收入可能会减少。

浮动

,

贷款

,

方式

相关帖子

•

“小微贷”助解“大难题”———邮储银行兰州市分行送贷上门助...

回复

使用道具

举报

返回列表

高级模式

B

Color

Image

Link

Quote

Code

Smilies

您需要登录后才可以回帖

登录

|

立即注册

本版积分规则

发表回复

回帖后跳转到最后一页

收录

分享

发帖

精彩推荐

你的朋友圈仅三天可见

你要像霍金一样,全力以赴地活着

说说“女神”vs"女汉子”

你为什么怕冷?冬季怕冷的原因及对策

3-8岁数学启蒙APP限时免费,宝妈们抢福利啦

宝宝咳嗽有痰咳不出,怎么办?

过敏高发季,面对儿童急性支气管炎家长该怎

百日咳再现,家长们要如何应对?

魔鬼还是天使?

“春咳”高发期,家长们应该如何预防和治疗

天童教育:儿童营养饮食搭配法则

方程豹汽车北京车展大放异彩,云辇豪华版发

比亚迪海狮07EV陆续到店,5月份正式上市

2024北京车展:仰望U7首秀、U8越野玩家版震

快速回复

返回顶部

返回列表

发表于 2018-3-21 09:26:25

发表于 2018-3-21 09:26:25